Experten om räntesänkningen – Riksbanken öppnar för större sänkningar i framtiden

I onsdags sänkte Riksbanken styrräntan med 0.25% till 3.25%, vilket var helt enligt marknadens förväntningar. Man indikerade samtidigt ytterligare 2-3 sänkningar i år och 1-2 till under första halvåret 2025. Det har funnits viss kritik att man sänker för långsamt men Riksbankschefen Erik Thedéen var under presskonferensen noga med att påpeka att räntan bör sänkas gradvis på grund av den fortsatt stora osäkerheten för framför allt inflationen, geopolitik, den ekonomiska aktiviteten och kronan.

Med det sagt öppnade man samtidigt för en 0.50% sänkning under någon av årets 2 återstående möten genom att i pressmeddelandet skriva ”en sänkning med 0.50% vid någon av dessa möten kan bli aktuellt”.

Riksbanken har ju såklart alltid alternativet att ändra styrräntan i större steg än 0.25%, men man är även väldigt noga med att inte överraska marknaden och vill därför vara tydlig i sin kommunikation. Det gör att den kommentaren väsentligt ökar förväntningen för en 0.50% sänkning vid mötet den 7 november.

Så, vad blev räntemarknadens reaktioner på allt detta?

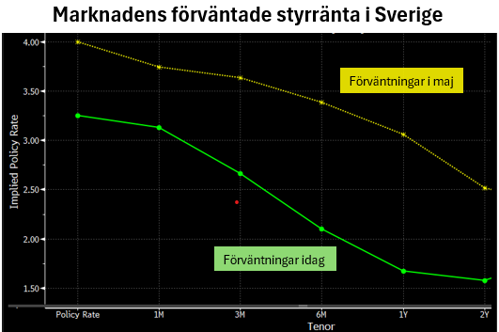

Faktiskt i princip ingen alls. Den stora anledningen till det är att marknaden redan innan prisat in en betydligt lägre ränta än vad Riksbanken gjort i sin räntebana. Sen i början på sommaren har förväntningarna på var styrräntan skall vara vid halvårsskiftet 2025 sjunkit med nästan 1.50%, till att idag prisa in en botten runt 1.60% (se graf nedan)

Att man skall sänka räntan med 0.50% vid nästa möte ges idag ca 75% sannolikhet. Så den justeringen Riksbanken nu gör för det kommande året hade marknaden redan gjort. Liknande omprisning av förväntningarna, och därmed fallande räntor, har vi även sett för tex FED och ECB. Så det är lång ifrån ett svenskt fenomen utan en större tro på en global ekonomisk inbromsning där den kanske viktigaste faktorn varit amerikansk arbetsmarknad som visat tecken på stigande arbetslöshet.

Att man skall sänka räntan med 0.50% vid nästa möte ges idag ca 75% sannolikhet. Så den justeringen Riksbanken nu gör för det kommande året hade marknaden redan gjort. Liknande omprisning av förväntningarna, och därmed fallande räntor, har vi även sett för tex FED och ECB. Så det är lång ifrån ett svenskt fenomen utan en större tro på en global ekonomisk inbromsning där den kanske viktigaste faktorn varit amerikansk arbetsmarknad som visat tecken på stigande arbetslöshet.

När det gäller ränteförvaltningen på Ruth Asset Management påverkades den väldigt lite av Riksbankens besked. Efter att börjat året med låg ränteduration (vilket betyder att vi går bättre än vårt index om räntor stiger) ökade vi den markant under Q2 då räntor hade stigit under början på året. Inför detta möte låg vi neutrala mot index vad gäller ränteduration då utfallet kändes givet. Härifrån är vår grund vy att räntan kommer sänkas i princip vid varje tillfälle fram till sommaren. Men detta är redan fullt inprisat av marknaden så snarare ser vi en bra ”risk/reward” att marginellt dra ner på räntedurationen då det bör bli större ränterörelser upp om inflationen blir högre än tvärtom.

Vad kan då mer markant påverka inflationen de närmsta månaderna?

Ett kraftigt stigande oljepris på grund av att Iran dras in i Mellanösternkonflikten kan vara en sådan sak. Det kommer ju i sin tur öka till exempel transport och produktionskostnader vilket leder till högre priser på vissa sorters varor. Ett annat scenario som driver upp inflationen kan vara att den nya amerikanska presidenten inför tullar, vilket ju både Trump och Harris hintar om. Samtidigt kan man måla upp ett scenario med lägre inflation drivit av den kraftiga överkapaciteten i tillverkningsindustrin som råder i Kina. Då deras inhemska ekonomi går väldigt svagt med extremt låg konsumtion kan man tänka sig de behöver kanalisera varuöverskott till omvärlden, vilket skapar prispress. Det känns väl inte heller helt omöjligt att de senaste årens inflationschock och fallande fastighetspriser har ändrat på vårt konsumtionsbeteende jämfört med åren då pengar i princip var gratis.

Framtiden får utvisa hur det blir men jag är glad över att även räntemarknaden känns spännande de närmsta åren där det kommer dyka upp bra möjligheter till att få god riskjusterad avkastning.

Henrik Rosencrantz, Portfolio Manager, Ruth Asset Management

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.