Veckans viktigaste v.11 2026

- Veckans viktigaste v.9 2026

Oljepriset och kriget i Mellanöstern dominerar marknaden

Under veckan har fokus fortsatt bestått av geopolitisk orolighet till följd av kriget i Mellanöstern, där konflikten mellan USA, Israel och Iran fortsatte att dominera finansmarknaderna. Det avgörande temat var att marknaden nu i ännu högre grad gick från att prisa in geopolitisk oro till att prisa in konkreta och ihållande störningar i det globala energisystemet. När Hormuzsundet förblev stängt, produktionen i flera länder i Persiska viken drogs ned och sjöfarten fortsatte att störas, fördjupades rädslan för en verklig utbudschock i olja och gas. Därmed blev konflikten inte bara en regional säkerhetskris, utan en direkt global inflations- och tillväxtfråga.

Oljepriset steg till nivåer som tydligt signalerade att marknaden börjat ta ett mer långvarigt störningsscenario på allvar. Brentoljan var som högst uppe i runt 120 dollar per fat, vilket motsvarade den största endagsuppgången sedan 1980-talet. Uppgången drevs inte enbart av själva kriget, utan av att producenter som Kuwait, Irak, Qatar och delar av Förenade Arabemiraten började anpassa eller dra ned produktionen när exportflödena blockerades och lagren fylldes. Det är en viktig skillnad: när producenter inte längre kan få ut sin olja handlar riskbilden inte bara om tillfälliga transporter, utan om produktionsbortfall som även kan påverka marknaden efter att den militära konflikten lugnat ned sig. Det var just detta flera råvarustrateger pekade på under veckan, att om källor korkas igen eller exportkedjor bryts under längre tid, blir återstarten trög och prisnivåerna riskerar att bita sig fast högre.

Gasmarknaden reagerade ännu kraftigare. Europa, som redan gick in i året med en känslig energibalans, såg gaspriserna rusa när marknaden började prisa in längre avbrott i LNG-flöden från regionen. För Europa innebär detta ett dubbelt problem: dels högre spotpriser på energi här och nu, dels en sämre möjlighet att bygga upp lager inför kommande vinter. Därmed blir konflikten i Mellanöstern inte bara en fråga om oljeprisets effekt på bensin och transporter, utan också en fråga om europeisk energisäkerhet, industrikostnader och inflationstryck flera kvartal framåt.

Det mest marknadskänsliga inslaget under veckan var att Hormuzsundet förblev den centrala konfliktpunkten. Marknaden rörde sig kraftigt varje gång det kom nya besked om passage, eskorter, attacker eller potentiella förhandlingar. När Donald Trump signalerade att USA var redo att eskortera fartyg genom sundet föll oljepriset tillbaka tillfälligt, och börserna återhämtade sig snabbt. När Iran kort därefter åter markerade att sundet skulle förbli stängt steg oljepriset åter mot 100 dollar. Det visar hur extremt rubrikdriven marknaden just nu är: nästan varje ny signal om öppning eller fortsatt stängning av Hormuz flyttar snabbt både energipriser, räntor, valutor och aktieindex.

Militärt fortsatte konflikten samtidigt att breddas geografiskt. Robotar och drönare nådde eller stoppades i luftrum i Turkiet, angrepp och explosioner rapporterades i flera delar av Gulfregionen, amerikanska mål förblev i riskzonen och nya uppgifter framkom om attacker mot fartyg, oljeterminaler och militär infrastruktur. Att USA bekräftade sänkningen av iranska fartyg och samtidigt intensifierade attackerna visade att man inte såg konflikten som nära ett avslut, trots periodvisa uttalanden om motsatsen. Irans nya ledarskap förstärkte samtidigt bilden av att landet inte tänkte backa, utan tvärtom ville använda Hormuzsundet som strategiskt påtryckningsmedel och hotade med att öppna ytterligare fronter i konflikten. Det gav marknaden ännu ett skäl att räkna med att energiriskpremien inte försvinner i närtid.

För marknaderna skapade detta en klassisk men ovanligt svår stagflationsmiljö. Högre energi- och transportkostnader slår direkt mot konsumtion, företagsmarginaler och inflationsutsikter, samtidigt som börserna pressas av lägre riskaptit och oro för svagare tillväxt. De stora börserna i Asien föll kraftigt i början av veckan, med särskilt svaga rörelser i Japan och Sydkorea, där energiimportberoendet är stort. I Europa noterades de största börsfallen på länge när investerare började justera för både energichock och högre räntor. Även Stockholmsbörsen rörde sig kraftigt, först ned i början av veckan i takt med att oljepriset rusade, därefter upp i korta rekyler när marknaden försökte tolka varje ny diplomatisk eller militär signal som ett möjligt steg mot avspänning.

Det centrala för investerare blev därför inte om konflikten skulle påverka tillväxt och inflation, utan hur länge och genom vilka kanaler. Om högre energi- och fraktkostnader bara biter i några veckor blir effekten mest en tillfällig chock. Men om Hormuz förblir delvis blockerat, försäkringskostnader stiger permanent och energiflöden fortsatt måste säkras militärt, då ökar sannolikheten för att energiprislyftet spiller över i bredare inflation. Det var också tydligt i centralbanksdiskussionen under veckan. Amerikansk inflation kom visserligen in i linje med förväntningarna i februari, men siffran uppfattades redan som bakåtblickande eftersom den inte fullt ut fångar de nya energirörelserna. I Europa steg inflationsoron snabbt, och både räntemarknaden och flera centralbanksnära bedömare började justera synen på framtida räntesänkningar. Flera bedömare pekade på att om oljepriset blir kvar runt eller över 100 dollar kan både Fed och ECB tvingas förbli mer försiktiga än marknaden tidigare räknat med.

I Europa förstärktes detta av att makrobilden redan innan konflikten var blandad. Tysk inflation föll under 2 procent, vilket i normala fall hade varit ett tydligt lättnadsbesked. Samtidigt justerades BNP-tillväxten i euroområdet ned, vilket visar att tillväxtbasen fortfarande är skör. Med andra ord kommer Europa in i denna energichock utan någon stark konjunkturell buffert. Det gör olje- och gasuppgången extra problematisk, eftersom den riskerar att pressa hushåll, konsumtion och industri samtidigt som inflationsrisken tilltar.

I Sverige blev bilden också tudelad. Inflationen i februari låg kvar i linje med de preliminära siffrorna och föll till 1,7 procent i KPIF, vilket i sig hade varit ett lugnande besked. Men samtidigt steg elpriserna tydligt och prisuppgångar noterades inom livsmedel och restaurangtjänster. Det innebär att även om det breda inflationsutfallet ser kontrollerat ut just nu, finns det redan komponenter som kan accelerera snabbare om energikrisen blir mer utdragen. Regeringen sänkte också tillväxtprognosen något för året och hänvisade uttryckligen till den ökade osäkerheten i omvärlden. Svensk ekonomi väntas fortfarande återhämta sig, men i ett betydligt stökigare internationellt läge.

På realekonomisk nivå började också andra följdeffekter synas. Stängda luftrum i Mellanöstern ledde till tiotusentals inställda flyg och påverkade miljoner resenärer. Sjöfarten utsattes för nya säkerhetsrisker, och marknaden började väga in inte bara energipriser utan också logistiska kostnader, restider och försäkringspremier. Det innebär att även om oljepriset skulle falla tillbaka något från toppnivåerna kan den bredare störningen i transportkedjor och handel fortsätta att vara inflationsdrivande.

Samtidigt fanns det motkrafter under veckan. Kina visade starkare export än väntat och industrin höll uppe bättre än många befarat. Japans BNP reviderades upp något för fjärde kvartalet. I USA fortsatte tjänstesektorn att visa styrka och detaljhandeln höll emot relativt väl. Det innebär att världsekonomin inte går in i denna fas från ett entydigt svagt läge. Men just därför blir också slutsatsen mer komplex: tillväxten är inte tillräckligt svag för att omedelbart tvinga fram räntesänkningar, samtidigt som energiprischocken försvårar inflationsbilden. Det är denna kombination som gör marknadsläget så känsligt.

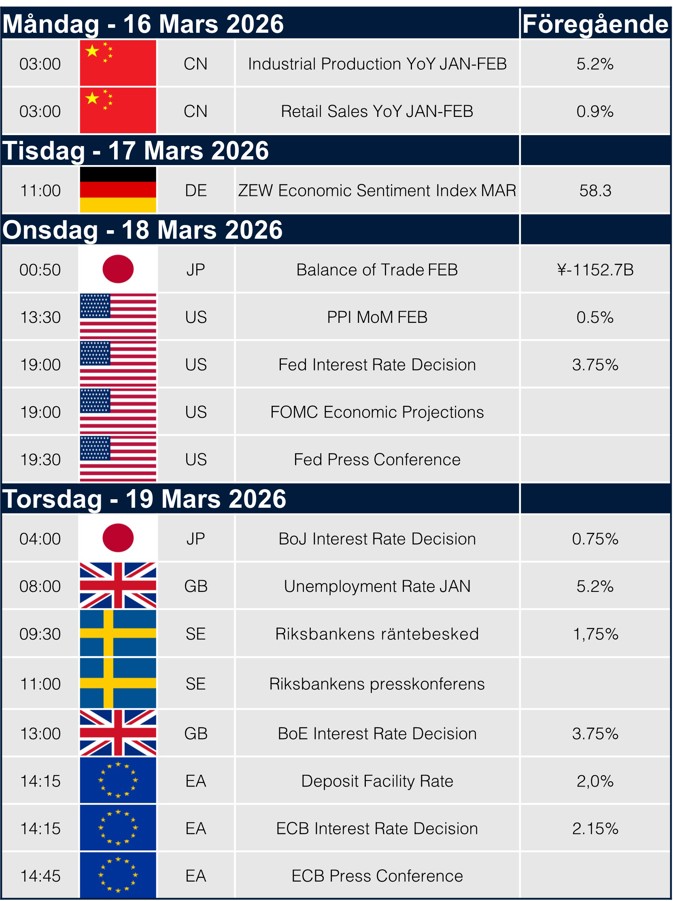

Nästa vecka riktas fullt fokus mot centralbankerna. Fed lämnar räntebesked på onsdag tillsammans med nya prognoser och presskonferens från Powell, medan torsdagen blir särskilt tung med räntebesked från Riksbanken, Bank of England, ECB och Bank of Japan. Därutöver får vi amerikansk PPI, tysk ZEW och kinesisk aktivitetsdata, vilket gör veckan viktig för hur marknaden väger inflationsrisker mot växande geopolitisk osäkerhet.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.