Veckans viktigaste v.15 2026

- Veckans viktigaste händelser

14 dagars vapenvila i Mellanöstern, men räcker det för att lugna marknaden?

Mellanöstern fortsätter att dominera marknaden, men den här veckan bestod tydligare av ett skifte mot ett mer komplext och fragmenterat läge snarare än en tydlig riktning mot vare sig eskalation eller fred.

Veckan inleddes med fortsatt hög geopolitisk risk, där nya attacker mot Irans centrala oljeinfrastruktur, inklusive exportnavet Kharg, återigen drev upp oljepriset mot 110 dollar per fat. Retoriken från USA var samtidigt fortsatt aggressiv, med hot om ytterligare angrepp och långtgående konsekvenser om Iran inte mötte kraven kring Hormuzsundet. Marknadsreaktionen var omedelbar: ökad volatilitet, fallande börser och ett tydligt inflationsnarrativ drivet av energipriser.

Den stora vändpunkten kom dock i mitten av veckan när en två veckor lång vapenvila mellan USA och Iran annonserades. Oljepriset föll kraftigt, över 10 procent, och globala aktiemarknader reagerade med kraftiga lättnadsrallyn. Återöppningen av Hormuzsundet, där en fjärdedel av världens oljehandel passerar, blev den enskilt viktigaste faktorn bakom sentimentförbättringen.

Samtidigt visade veckan hur bräcklig situationen är. Trots vapenvilan präglas utvecklingen av motstridiga signaler kring implementeringen. Iran uppgav att sundet är öppet – men kräver tillstånd för passage, vilket i praktiken innebär att flödena fortfarande är kraftigt begränsade. Periodvisa uppgifter om nya stängningar och militära incidenter, bland annat kopplade till utvecklingen i Libanon, understryker att vapenvilan snarare är ett temporärt andrum än en stabil lösning.

Detta har skapat en ny marknadsdynamik där fokus skiftar från ren eskalationsrisk till genomföranderisk. Frågan är inte längre enbart om konflikten trappas upp, utan i vilken utsträckning ett avtal faktiskt kan implementeras och leda till normaliserade energiflöden.

Oljepriset har därför stabiliserats runt 95-105 dollar per fat. en nivå som fortfarande innebär ett betydande inflationstryck globalt.

Makrodata spelar fortsatt en sekundär roll i detta läge. I USA syns tecken på avmattning i tjänstesektorn, samtidigt som arbetsmarknaden visar viss styrka. I Sverige överraskade inflationen på nedsidan, vilket indikerar att inhemskt pristryck är begränsat trots global oro. I Kina fortsätter bilden att vara blandad, med svagare tjänstesektor men relativt stabil industridata. Sammantaget förstärker detta bilden av en global ekonomi som går in i en mer osäker fas, där geopolitik snarare än konjunkturdata sätter riktningen.

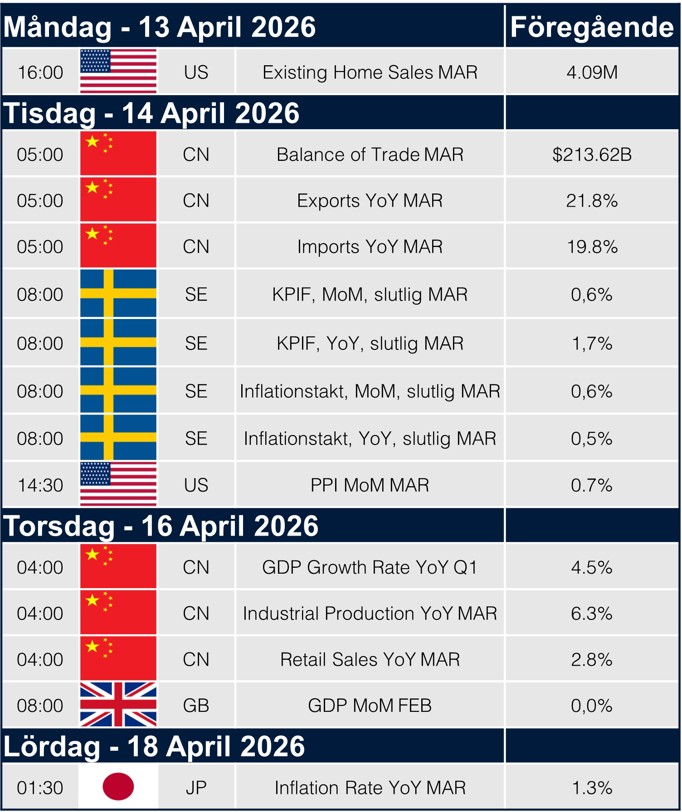

Nästa vecka får vi slutlig inflationsdata i Sverige och USA, där KPIF och PPI ger viktiga signaler om det underliggande pristrycket. Samtidigt får vi kinesisk handels- och tillväxtdata samt brittisk BNP, vilket ger en bredare bild av den globala konjunkturen i ett fortsatt geopolitiskt osäkert läge.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.