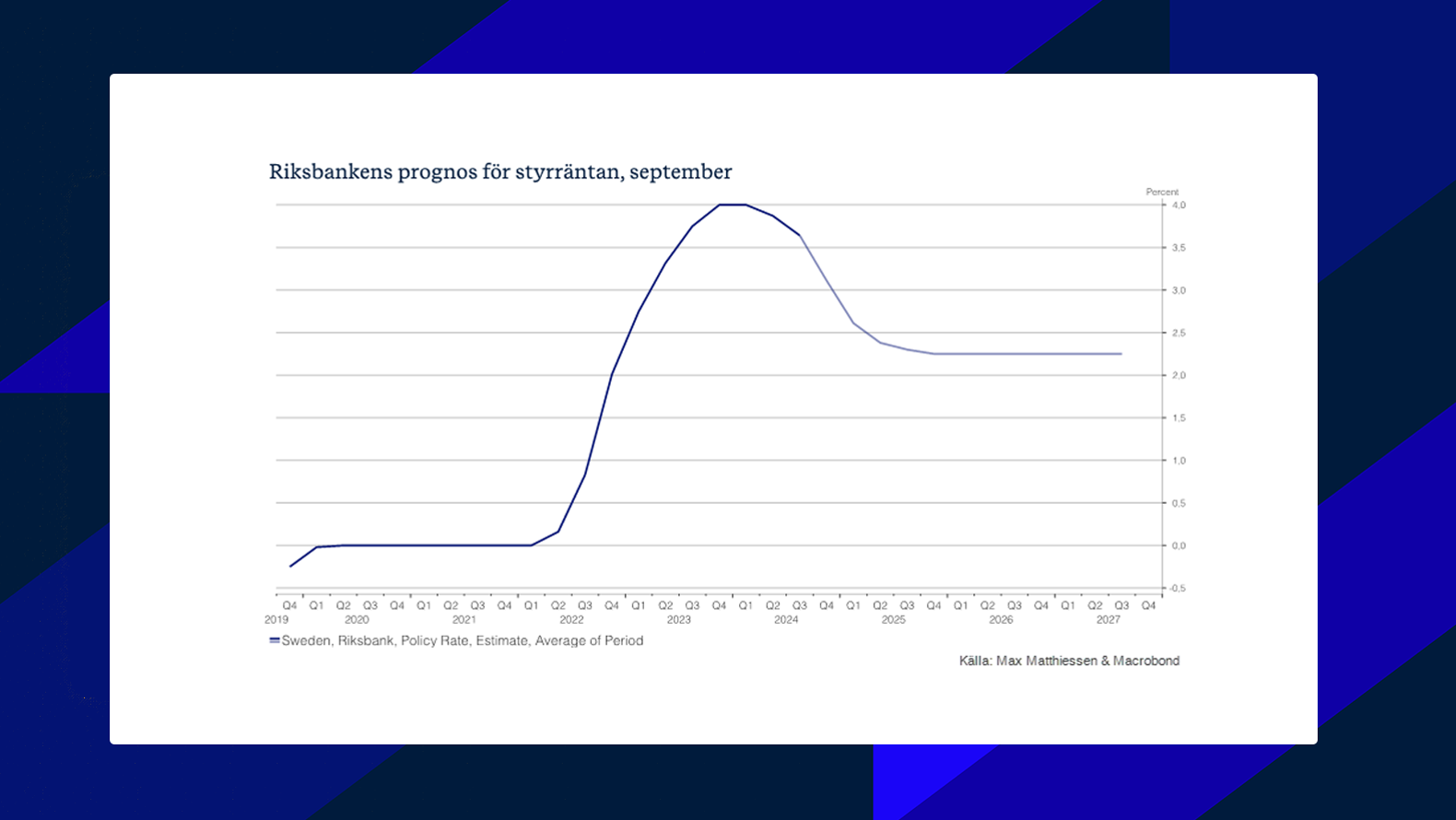

Riksbanken sänkte som väntat räntan och signalerar fler sänkningar

- Veckans viktigaste

Riksbanken meddelade i veckan att styrräntan sänks med 0,25 procentenheter till 3,25 procent, ett beslut som var förväntat av marknaden.

I sitt pressmeddelande betonade Riksbanken att om inflations- och konjunkturutsikterna förblir oförändrade kan ytterligare räntesänkningar ske vid de två återstående penningpolitiska mötena i år. Dessutom öppnade de för en potentiell sänkning med 0,5 procentenheter vid något av dessa möten, vilket markerar en mer expansiv hållning än tidigare kommunicerats.

Riksbanken indikerade också att räntan kan sänkas ytterligare en eller två gånger under första halvåret 2025. Denna snabba takt i räntesänkningarna ses som nödvändig för att stödja den ekonomiska återhämtningen och säkerställa att inflationen stabiliseras nära målet på 2 procent. Banken påpekade att riskerna för hög inflation har minskat, samtidigt som den ekonomiska återhämtningen gått trögare än väntat.

Riksbanken underströk dock att osäkerheter kvarstår, bland annat kopplade till den svenska ekonomins återhämtning, geopolitisk oro och kronans växelkurs. Dessa faktorer kan leda till ytterligare förändringar i penningpolitiken framöver. Totalt sett signalerar Riksbanken en flexibilitet och beredskap att agera snabbare om det skulle behövas, med fokus på att hålla inflationen under kontroll och stötta den ekonomiska tillväxten.

På torsdagsmorgonen släppte Konjunkturinstitutet (KI) Konjunkturbarometern, som är en månatlig indikator över läget i svensk ekonomi. Under året har barometern stärkts men den ligger fortsatt på en nivå som signalerar ett dystrare stämningsläge än normalt. Barometerindikatorn steg marginellt i september till 94,9, vilket indikerar ett fortsatt svagare stämningsläge än normalt. Hushållens konfidensindikator har stigit tolv månader i rad och är nu på en normal nivå. Tillverkningsindustrins och byggsektorns konfidensindikatorer minskade, vilket tyder på ett fortsatt svagt stämningsläge. Detaljhandeln visade dock en stark förbättring med en konfidensindikator på 105,6, vilket är det starkaste stämningsläget bland sektorerna. Tjänstesektorn har en svagare än normal konfidensindikator, men förväntningarna på efterfrågan har stabiliserats på en normal nivå. Hushållen är fortsatt pessimistiska om sin ekonomi, men optimismen om framtiden ligger på höga nivåer. Givet Riksbankens delvisa fokusskifte mot konjunkturen kan det vara av extra intresse att följa månatliga indikatorer som KI:s barometer och inköpschefsindex (PMI).

På torsdag eftermiddag, efter publiceringen av detta nyhetsbrev, släpps även den sista uppdateringen av BNP för det andra kvartalet i USA, där Bloombergs sammanställning pekar mot en tillväxt om 2,9 procent. Veckan avslutas med PCE-index, vilket är Federal Reserves (Fed) föredragna inflationsmått. Analytikernas estimat indikerar att inflationstakten sjunker från 2,5 till 2,3 procent. Kärninflationen - exklusive mat och energi – väntas dock stiga från 2,6 till 2,7 procent.

Nästa vecka är det fokus på amerikanska jobbsiffror och inköpschefsindex PMI

- I vanlig ordning inledes månaden med inköpschefsindex (PMI) för en rad regioner och länder. Av störst intresse är de amerikanska indikatorerna från ISM som släpps på tisdag (tillverkningssektorn) och onsdag (tjänstesektorn). Föregående månads svaga utfall för ISM skapade oro på marknaderna, som i sitt siande kring amerikanska Fed har skiftat fokus från inflationen till styrkan i konjunkturen och på arbetsmarknaden.

- På tisdag släpps flash-indikatorn för inflationen i Eurozonen. För svensk del väntas bland annat protokollet från Riksbankens möte på tisdag då även PMI publiceras. På måndag väntar även detaljhandelssiffror.

- Veckan avslutas med amerikanska jobbsiffror på fredag. Medelestimatet i Bloombergs enkät bland analytiker visar på ett väntat utfall i nivå kring föregående månad, det vill säga en ökning av sysselsättningen med cirka 140 tusen nya jobb och en arbetslöshetssiffra kring 4,2 procent. De amerikanska jobbsiffrorna ligger alltid högt på marknadens agenda. Till skillnad från många andra centralbanker har Fed ett uttryckligt uppdrag att främja både prisstabilitet och sysselsättningen. Efter uppgången i arbetslösheten under sommaren utlöste den så kallade "Sahm-regeln", en historisk indikator för recession. Efter den senaste utvecklingen har arbetsmarknaden tagit fokus från inflationen, när det kommer till prognoserna kring Feds kommande politik.

Kaj Elfgren Analyschef, Max Matthiessen Värdepapper

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.