Veckans viktigaste v.44 2025

- Veckans viktigaste händelser

Fed sänker igen - och Trump–Xi tar ner handelsrisken

Veckan kretsade runt två saker: Fed bekräftade att räntesänkningscykeln är igång, och Trump och Xi lyckades faktiskt ta ner temperaturen i handelskonflikten. Fed sänkte som väntat 25 punkter till 3,75–4,00 %, och även om Jerome Powell var noga med att säga att en december-sänkning ”inte är given” var signalen ändå tydlig: sysselsättningen mattas, QT avslutas i december och kommittén är mer oroad för att hålla räntan för högt för länge än för en lite för snabb lättnad. Två ledamöter reserverade sig i olika riktningar vilket visar hur ovanligt spretigt FOMC är just nu.

Samtidigt kom den politiska islossningen: mötet mellan Donald Trump och Xi Jinping i Busan resulterade i en ettårig handelsuppgörelse där USA sänker tullarna mot Kina med 10 procentenheter (till 47 %) och Kina i gengäld pausar exportkontrollen på sällsynta jordartsmetaller i ett år. Det är inte en permanent lösning, kinesiska medier var mycket svalare än Trump i formuleringarna, men det räckte för att lyfta riskaptiten, ge stöd åt europeiska börser och pressa guldpriset som redan börjat korrigera efter höstens rekordnivåer.

På bolagssidan blev det en tung tech-vecka. Alphabet slog förväntningarna på både topp och rad, över 100 miljarder dollar i kvartalsintäkter för första gången, och Microsoft kom in över konsensus med fortsatt AI-drag i molnet. Meta såg svagare ut på sista raden, men nästan helt på grund av en engångsskatt kopplad till Trumps ”Big beautiful bill act”; underliggande intjäning hade annars överträffat estimaten. Marknadens tolkning blev därför att ”de stora” fortfarande levererar kassaflöde nog för att finansiera AI-kapplöpningen, och det förstärktes av Nvidias två europeiska drag: dels satsningen på ett AI-center i München tillsammans med Deutsche Telekom och SAP på runt 1–1,2 miljarder dollar, dels 1 miljard dollar in i Nokia för att snabba på ”AI-supercykeln” i nät.

Makrobilden utanför USA var blandad men utan större överraskningar. Kinas BNP för Q3 kom in exakt där marknaden låg, +4,8 % y/y. I euroområdet fortsatte bilden av ”svagt men positivt”: BNP +0,2 % q/q och 1,3 % y/y, lite bättre än väntat men inget som ändrar ECB:s mjukare tonläge. Tysk inflation föll bara marginellt (2,3 % mot väntat 2,2 %), vilket ger argument för att ECB rör sig försiktigt.

I Europa stack Madrid ut: spanska Ibex 35 slog sitt 18 år gamla rekord från 2007 och är nu upp drygt 36 % i år, drivet av de stora bankerna Santander och BBVA.

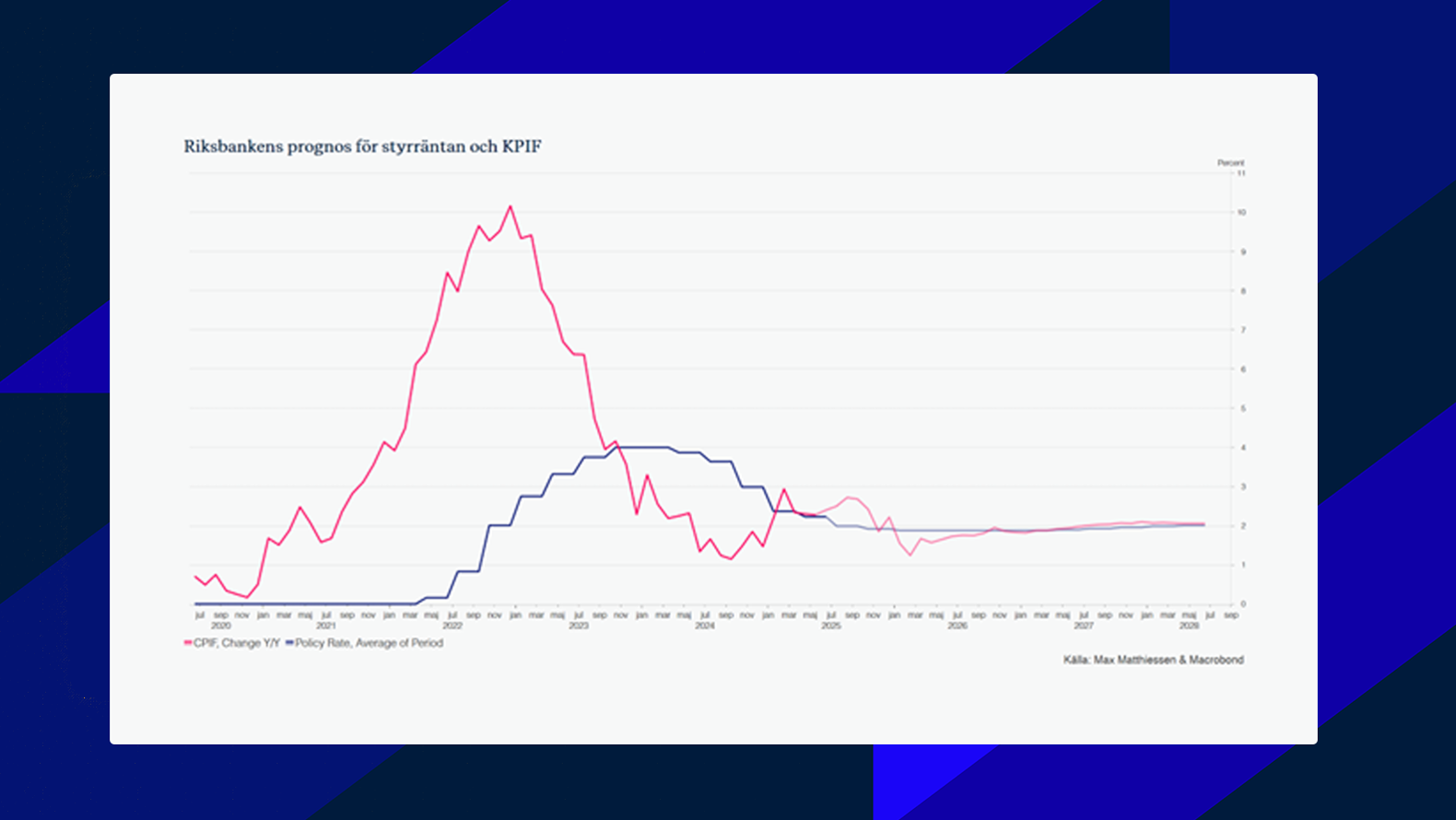

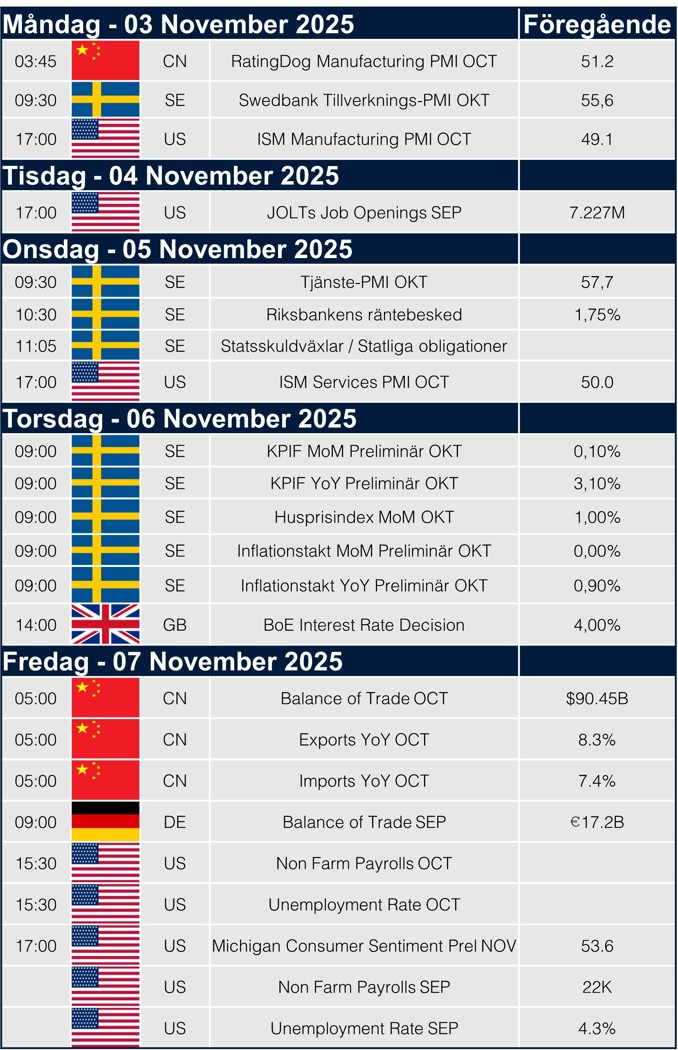

Nästa vecka väntas fokus skifta mot centralbankerna och arbetsmarknaden. I Sverige står Riksbankens räntebesked och inflationsdata i centrum, medan marknaden i USA riktar blicken mot fredagens sysselsättningsrapport (Non-Farm Payrolls).

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.