Veckans viktigaste v.7 2026

- Veckans viktigaste händelser

Arbetsmarknad och tullar sätter tonen för marknaden

Veckan bestod av ett tydligt samspel mellan geopolitik, handelsfrågor och penningpolitik, där valuta- och räntemarknaderna reagerade snabbt på nya signaler från både Kina och USA.

I Asien överraskade Japans bytesbalans kraftigt på uppsidan i december, med ett överskott som var långt större än väntat. Samtidigt steg japanska producentpriser i linje med prognoserna, vilket indikerar ett fortsatt men kontrollerat kostnadstryck i ekonomin. I Kina dämpades inflationstakten mer än väntat i januari, med svag utveckling i livsmedelspriser och en nedväxling i kärninflationen, vilket understryker den fortsatt tröga inhemska efterfrågan.

Marknadsrörelserna dominerades dock av utvecklingen kring amerikanska statsobligationer. Uppgifter om att kinesiska myndigheter uppmanat banker att begränsa sina innehav av amerikanska statspapper bidrog till stigande USA-räntor och en initial dollarförsvagning. Dollarn föll tydligt under 9 kronor mot den svenska kronan innan den senare stabiliserades i samband med stark amerikansk arbetsmarknadsdata.

Den försenade amerikanska jobbrapporten visade klart fler nya jobb än väntat i januari samtidigt som arbetslösheten sjönk och löneökningstakten var något högre än prognos. Bilden är tudelad: sysselsättningstillväxten är måttlig i ett historiskt perspektiv, men arbetsmarknaden förblir stabil. Marknaden fortsätter att prisa in två räntesänkningar från Federal Reserve i år, även om osäkerheten kring tullpolitikens inflationspåverkan kvarstår.

Handelsfrågan fortsatte att skapa politiska spänningar i USA. Representanthuset röstade symboliskt ned tullar mot Kanada, även om det är osannolikt att beslutet får praktisk effekt. Samtidigt visar en ny Fed-studie att merparten av tullkostnaderna under 2025 har burits av amerikanska företag och konsumenter, vilket förstärker bilden av att handelspolitiken bidrar till inhemskt kostnadstryck.

I Europa kom blandade konjunktursignaler. Brittisk BNP ökade mindre än väntat i fjärde kvartalet, vilket bekräftar en svag tillväxtmiljö. Försvarssektorn pressades brett efter uppgifter om möjliga val i Ukraina och spekulationer om ett närmande mot fredsförhandlingar. Samtidigt stärktes Stockholmsbörsen i spåren av stark amerikansk arbetsmarknadsstatistik.

Bolagsmässigt stack Spotify ut med en kraftig kursuppgång efter en oväntat stark rapport, medan försvarsaktier och vissa konsumentbolag hade en mer motig utveckling.

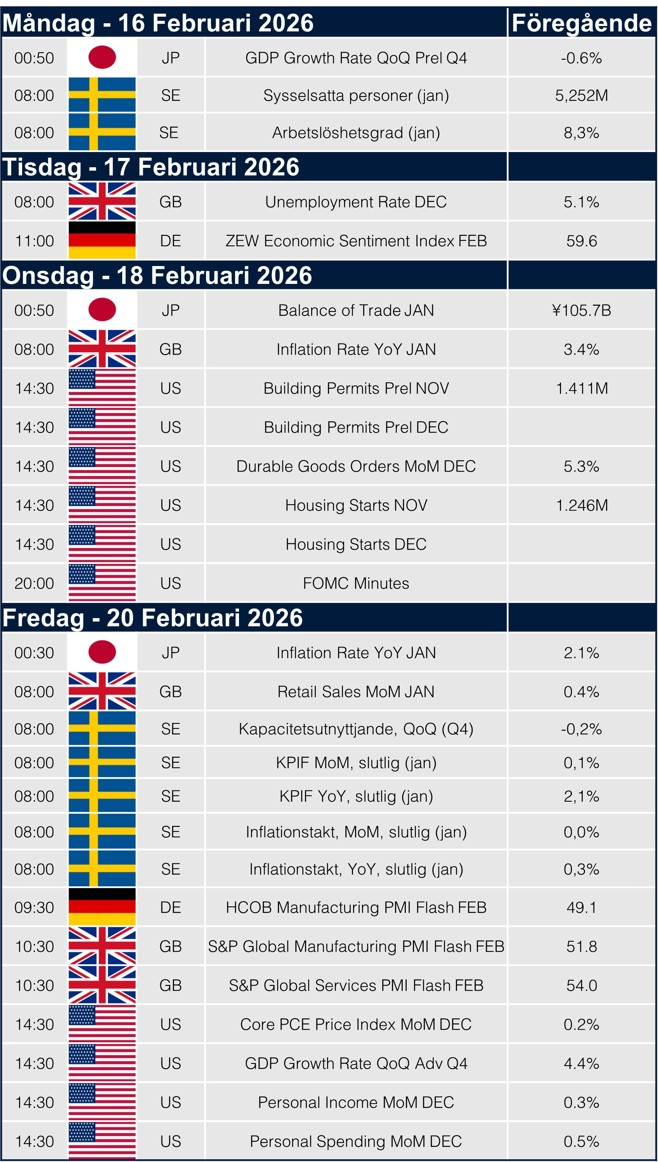

Nästa vecka bjuder på japansk BNP och svensk arbetsmarknadsdata, följt av tysk ZEW och brittisk inflation. I USA står bostadsdata, orderingången för varaktiga varor, FOMC-protokoll samt BNP och kärn-PCE i fokus. Sverige publicerar även slutliga inflationssiffror för januari.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.