Veckans viktigaste v.8 2026

- Veckans viktigaste händelser

Blandade konjunktursignaler

Den gångna veckan bestod av varierande konjunktursignaler, fortsatt geopolitisk nerv mellan USA och Iran och tydliga rörelser på råvaru- och aktiemarknaderna.

I Japan blev tillväxten svagare än väntat under fjärde kvartalet. BNP steg endast marginellt och föregående kvartal reviderades ned, vilket understryker att återhämtningen är skör. Samtidigt steg BNP-deflatorn tydligt, vilket signalerar ett fortsatt inhemskt pristryck. Mot slutet av veckan kom dock starkare handelsdata, där exporten ökade betydligt mer än väntat och handelsöverskottet stärktes markant, vilket ger en mer balanserad bild av den japanska ekonomin.

I euroområdet föll industriproduktionen i december, i linje med förväntningarna, och bekräftar att industrin fortsatt befinner sig i ett svagt läge. I Tyskland steg inflationstakten något i januari, medan ZEW-index över investerares framtidsförväntningar överraskade negativt. Sammantaget pekar utvecklingen på en bräcklig återhämtning där strukturella utmaningar, särskilt inom industrin, kvarstår.

I Storbritannien dämpades inflationen till 3,0 procent i januari, medan BNP för fjärde kvartalet ökade mindre än väntat. Kombinationen av måttlig tillväxt och avtagande inflation ger en mer balanserad bild inför kommande penningpolitiska beslut.

I USA fortsatte arbetsmarknaden att visa motståndskraft. Den försenade jobbrapporten visade klart fler nya jobb än väntat i januari samtidigt som arbetslösheten sjönk. Löneökningstakten var något högre än prognos. Industriproduktionen steg också mer än väntat, vilket stärker bilden av en ekonomi som fortfarande växer i stabil takt, trots osäkerhet kring handelspolitiken.

Handels- och geopolitiken låg samtidigt i centrum. President Trump varnade Iran för konsekvenser om ett avtal inte nås, men senare under veckan kom signaler om att parterna närmar sig en överenskommelse. Oljan föll på uppgifterna om framsteg i samtalen, även om osäkerheten kvarstår, särskilt mot bakgrund av Irans tillfälliga stängning av Hormuzsundet för militära övningar.

På bolagsnivå nådde Stockholmsbörsen nya rekordnivåer med stöd av ett förbättrat riskhumör globalt. Försvarsaktier svängde i takt med nyhetsflödet kring Ukraina. Klarna rapporterade stark intäktstillväxt men lägre lönsamhet än väntat, där snabb tillväxt inom större lån pressade marginalerna kortsiktigt och aktien föll kraftigt efter rapporten.

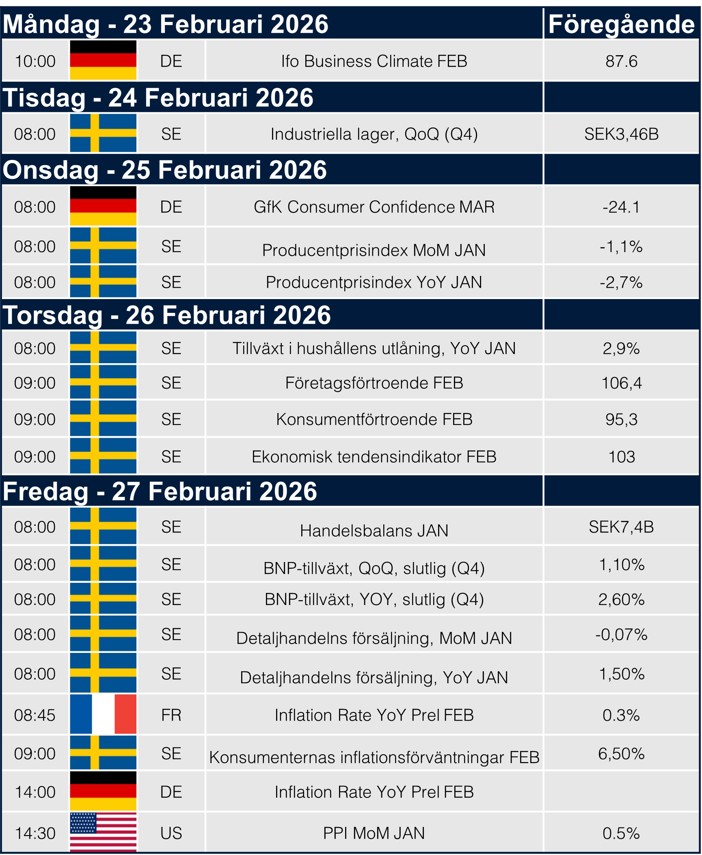

Nästa vecka riktas fokus mot tyskt Ifo-index, svensk BNP (Q4, slutlig) och detaljhandel samt inflation från Frankrike och Tyskland. I USA publiceras producentpriser, vilket ger ytterligare vägledning om kostnadstrycket framåt.

Max Matthiessen Värdepapper AB (”MMVP”) är ett värdepappersbolag med tillstånd att bedriva värdepappersrörelse. MMVP är registrerat hos bolagsverket och står under Finansinspektionens tillsyn. Innehållet i denna nyhetsnotis är av generell karaktär och tar inte hänsyn till din ekonomiska situation, ditt syfte med investeringar eller andra specifika behov och utgör därmed inte ett investeringsråd. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker. MMVP tar inte ansvar för den skada som kan uppkomma på grund av fel eller brister i den lämnade informationen. Åsikter och uttalanden i nyhetsnotisen, som kommer från för MMVP utomstående personer, delas inte nödvändigtvis av MMVP. Innehållet i nyhetsnotisen är skyddat av upphovsrätt och får inte kopieras, distribueras eller publiceras utan MMVP:s tillstånd.